税制改正でより「実用的」に!電子帳簿保存、そのメリットとは?

2020年10月の税制改正で、経理会計業務のペーパーレス化が後押しされました。

電子帳簿保存法について内容をご存じの方は多いと思いますが、実際に適用を受けている会社様は大企業が大半の印象ではないかと思います。

今後、このデジタル化の波は、いよいよ中小企業にも広がっていくと思われます。是非一度、電子帳簿保存法の改正後の詳細をキャッチアップしていただき、将来的な検討に向けて参考にしていただければと思います。

はじめに

電子帳簿保存法の条件は、2021年の税制改正においてもさらに緩和が見込まれることとなります。このように国をあげてデジタル化を推進する理由は、「企業の生産性向上」を目的としたワークフローの設計を可能にしたい、ということに尽きると思います。

しかし、紙による管理の時よりも煩雑になってしまうのではないか?と導入に二の足を踏んでしまう会社様もあろうかと思います。

現在の経理業務フローはそのままで大丈夫なのか?という声も聞こえてきます。

皆様にとって、どのような業務フローの整備を行うのが良いのか、どのようにすれば生産性の向上につながるのかを意識しながら、電子帳簿保存法とはどのような制度なのかを確認いただければと思います。

バックオフィス業務のデジタル化の動き

これまで紙媒体で行っていた業務のデジタル化が進み、確実にペーパーレスの世界が近づいています。これは税務会計の分野でも例外ではなく、次のようにペーパーレス化が推進されています。

ペーパーレスが促進された例

・ 2020年4月1日開始事業年度から大法人の電子申告の義務化

・ 2021年1月31日提出分から源泉徴収票、給与支払報告書の電子申告の義務化(2年前の税務署に提出した源泉徴収票が100枚以上の場合に義務化対象)

従来の記帳業務のフローでは、領収書や請求書などの紙媒体の書類をもとに会計帳簿の作成をしていたために、月次決算に時間がかかる、ヒューマンエラー防止のためのチェックが必要などの課題が見られました。

デジタル化が進んだ今般の会計ソフトを用いて会計帳簿を作成すれば、FinTech技術により様々なデータをリアルタイムで取り込むことが可能ですし、取引発生から仕訳計上までを一気通貫で扱えるため、記帳業務の負担を軽減させることが可能です。

このようなデジタル化は「納税環境整備に関する専門家会合」においても積極的に議論され、さらに電子帳簿保存を促進する方向で話が進んでいます。

電子帳簿保存のメリット・デメリット

まずは、電子帳簿保存のメリットについて確認しましょう。

1. 書類の検索が容易になる

クラウドシステムで書類を検索することで、探す手間を減らすことができます。拠点や工場のある会社でも、本社とのやり取り(書類の輸送費、問い合わせ対応など)の削減ができます。

2. キャビネットや倉庫が不要になる

領収書、請求書、仕訳帳、総勘定元帳などの書類が大幅に減りますので、事務所や倉庫のスペースを広げられるかもしれません。保管のためのファイリングといった作業工数もなくなります。

3. テレワークの促進、BCP対策になる

業務がペーパーレスになることで、社外からでも承認作業が行えるようになり、経理担当者もテレワークが可能になります。また、クラウド上にデータが保存管理されているので火事などの災害にあっても書類を紛失する心配がありません。

一方で、電子帳簿保存の適用を受ける場合は必ず「電子帳簿保存法に適応したシステム」の導入が必要になり、導入コストが発生するというデメリットがあります。そのため、書類の保管コスト、間接時間のコスト削減など、導入コスト以上のコスト削減効果を得られるように業務プロセス改善を含め慎重な検討が必要です。

また、早急な導入により社内に困難を招く可能性があります。段階を踏んで帳簿、書類の電子化を運用していく必要があるでしょう。

電子帳簿法の基本的な考え方と、電子帳簿の種類

電子帳簿保存法には様々な規定があるので、それらを全て細かく把握する前に、背景にある「考え方」のポイントを把握しましょう。

そのデータは正しいのか?改ざんはしていないか?

あるべき時点で、本当にその書類やデータはあったのか、そのデータを訂正していないかについて確認できることが求められます。

書類をデータで保存するということは、その内容を自由に変更できてしまうリスクがありますから、電子帳簿保存法の適用を受ける場合は、「データを訂正できない」又は「変更履歴が残る」等の対応が必要になります。

データの中身を見られるか?明確か?

データとして存在しても暗号化され、確認できないのでは話になりません。また、必要に応じいつでも印刷もできるようにする必要があります。

データ検索は簡潔明瞭にできるか?

「データがただPC内にあるだけ」ではデータを見つける際に大きな手間を要します。何より「必要な時(税務調査時)に問題なくデータを提出できるか」を大前提として適用する必要があります。

以上の3点の「背景にある」考え方を満たす電子帳簿は以下の3種類に分けられ、それぞれについて税務署への申請をして初めて利用可能となります。

①電子帳簿(会計帳簿をデータ保存に置き換えたもの)

②電子取引(請求書など、別のシステムからデータ出力されるものを保存したもの)

③電子書類(領収書など書類で交付されたものをスキャナ保存したもの)

※

帳簿:記帳されたデータを元に作成される仕訳帳や総勘定元帳、決算報告書など

書類:決算書、領収書、請求書、契約書など

本記事では、上記の③電子書類(領収書など書類で交付されたものをスキャナ保存したもの)について詳しくみていきます。

電子帳簿法の適用を受けるための申請と運用上の注意点

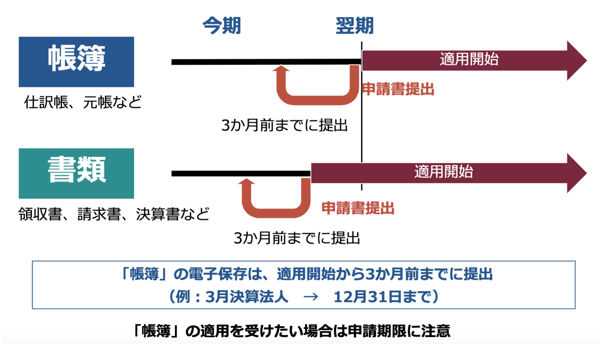

税務署への「電子帳簿」「電子書類」の申請期限

電子帳簿と電子書類では利用にあたっての申請期限が異なることに注意する必要があります。

電子帳簿については、適用を開始する事業年度の前日から3ヶ月前に申請書を提出する必要があります。例えば、3月決算法人の場合は、12月31日までに申請しておく必要があります。

一方で、電子書類については適用を受けたい日から3ヶ月前までに申請する必要があります。

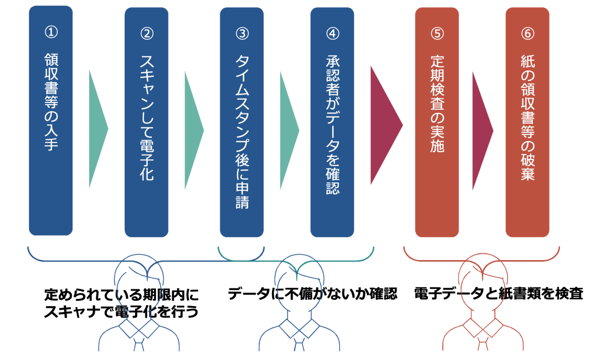

注意点1:電子書類(データ読み取りしたもの)の保存プロセス

電子帳簿保存法を適用した場合の流れの、電子書類(領収書など書類で交付されたものをスキャナ保存したもの)の保存プロセスは下記図のようになります。

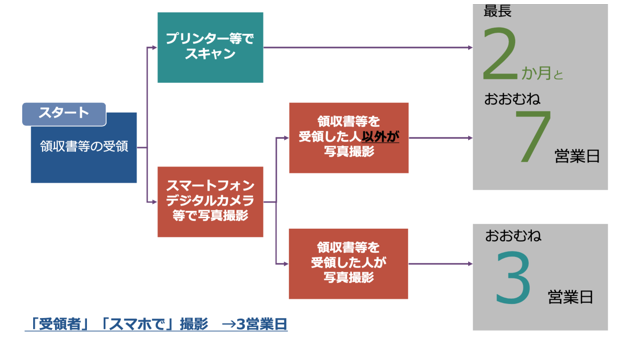

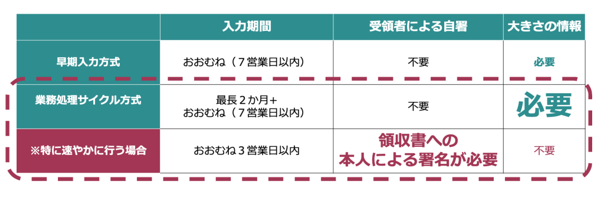

①→②の、領収書等の入手からスキャンを行うまでは一定期間内に行う必要があり、下記の3つのなかから自社の経理状況に応じた方法を選択することとなります。

1. おおむね3営業日(特に速やかに)

2. おおむね7営業日(速やかに)

3. 最長2ヶ月7営業日(業務の処理に係る通常の期間)

- 「日」ではなく営業日で数えます。

(例)金曜日に受領した領収書で、土日が休暇の場合は火曜日までに処理 - 運用方法により3営業日か、2か月7営業日か期限が変わります。

- 運用方法により期限が変わる点については下図を参照ください

注意点2:データ化にもひと手間必要、定期的な検査後に原本は廃棄可能

もう一つ、注意点は領収書に「大きさの情報」と「署名」をいれてデータ化することです。

領収書を受領した本人以外の人がスキャンする場合は、請求書、領収書の大きさの情報を入力する必要があります。「大きさの情報」はメジャーや定規を置くなどにより大きさがわかる状態で保存するか、領収書のサイズをシステムに入力するなどの方法があります。

また、領収書等を受領した本人がスマホ等で撮影して保存する場合、領収書への本人による署名(フルネーム)が必要で、押印等による代用は認められませんのでご注意ください。ただし、その場合は大きさの情報は不要になります。これは、領収書の使いまわしを防ぐために定められている内容です。

スキャン、スマホ等でデータ化保存した原本書類は、不正を防ぐために定期的な検査後に廃棄が可能になります(それまでは廃棄してはいけません)。

定期的な検査は「領収書のスキャンした人」「データのチェックを行なった人」以外の者が行う必要があります。また、定期的な検査は会社内部での検査が難しい場合は、外部への委託も検討する必要があります。

なお、見積書/注文書/請求書/納品書などの電子取引データ(メールで送付を受けた請求書PDF等)をそのままデータで保存する場合、税務署の承認は不要になります。電子帳簿保存法の申請を出していない状態でも、電子データで保管することは認められます。

ただし、スキャナ保存を行うときと同様の社内環境の整備を行っておく必要があります。

注意点3:電子取引のデータ保存の要件

「メールで送られてきた請求書」などの電子取引データも、実は適法に保存するための要件があります。

電子取引の取引情報に係る電磁的記録の保存等を行う要件の概要は以下の通りになります。

- 電子計算処理システムの概要を記載した書類の備付け(自社開発のプログラムを使用する場合に限ります。)

- 見読可能装置の備付け等

- 検索機能の確保

- 次のいずれかの措置を行う

①タイムスタンプが付与された後の授受

②授受後遅延なくタイムスタンプを付す

③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

④訂正削除の防止に関する事務処理規程の備付け

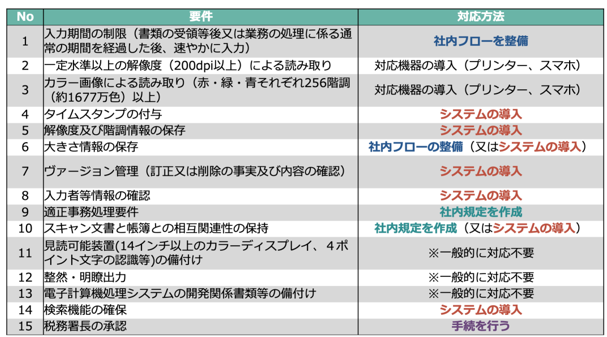

注意点4:スキャナ保存のその他の要件

スキャナ保存をするにあたっては、大きく分けて、「社内フローの整備」「システムの導入」「社内規定の作成」が必要なアクションとなります。下記スキャナ保存の15個の要件を確認してみてください。

2021年度税制改正で電子帳簿法の適用条件がさらに緩和される

電子帳簿保存法は2020年10月に改正があり、利便性が向上しましたが、まだまだ実際の運用上は制限が多いという声を受けて、令和3年度の税制改正大綱において大幅な要件緩和が行われることになりました。

ただし、「不正をした場合の罰則強化」と引き換えですので、ご注意ください。

改正内容

① 税務署への「帳簿」「書類」の申請期限

電子帳簿保存法を適用する場合は、税務署に3ヶ月以内に届出を行わなければならず、どのようなシステムを使うか、何を適用するかなど詳細に書く必要がありましたが、こちらは廃止され、申請を行わなくてもよくなる予定です。ただし、「帳簿」(仕訳帳、総勘定元帳など)は、今まで通り事前に申請することにより一部優遇処置があります。※2022年1月1日以後に改正

②スキャナ保存の流れ

スキャン保存による流れについても、データの確認と、定期検査が不要になりました。訂正履歴の残るシステムの利用や、タイムスタンプの付与なども不要になります。

さらに、領収書の入手者と確認者が別である必要がありましたが、今回の改正により、「領収書を入手した方が写真を取り、原本を捨てる」という運用が可能になる予定です。

※不正があった場合には、重加算税10%が加算されます(罰則強化)

※2022年4月1日以後に改正

③ 領収書等の入手からスキャンまでの期限

3営業日の対応も不要になり、2022年4月1日以後は最長2ヶ月とおおむね7営業日以内に電子化をすることで要件を満たすことになりました。

④ 領収書への「自著」と「大きさの情報」

さらに、領収書への「自著」と「大きさの情報」に関して、おおむね3営業日以内、特に速やかに行う場合には、領収書への本人による署名(フルネーム)が必要で押印等による代用は認められなかったものが、2022年4月1日以後は廃止となります。つまり、領収書の写真をとり、経費精算に回すだけで処理自体は完了する予定です。

⑤ 電子データの取り扱い

電子データの取り扱いについても、スキャナ保存と同等の備え(検索機能やタイムスタンプ機能)が必要であるいう要件も2022年4月1日移行緩和され、前々年度の売上が1000万円以下である場合は検索機能すら不要、という改正になる予定です。

最後に

現時点で電子帳簿法を適用しようとすると「社内の運用体制が不十分」「帳簿の作成・保存等に係る事務処理規程を作成できない」など実際に運用できないという意見が寄せられている他、「制度が複雑で理解が難しい」「PCが使えない」などの声も多く聞かれます。

ただ、今回の電子帳簿保存改正により導入のハードルが下がってくると思われます。今後、電子帳簿保存法を導入するにあたり、どのような形で電子帳簿保存法の適用を受けるか、どのシステムを活用するのか、是非検討を進めていただければと思います。