海外赴任者の給与の仕組みと準備すべき規程

新型コロナ禍により、社会や働き方が大きく変化していますが、企業の海外展開が拡大する昨今、日本企業の海外赴任者のミッションや業務内容にも大きな変化が起きています。海外赴任人数の削減や赴任者の処遇を含め、海外戦略を見直す企業様からのご相談も増えてきました。海外赴任者の処遇については、検討すべき点が多くありますが、今回は、海外赴任者の給与の仕組みと海外赴任制度導入時に準備すべき規程類について取り上げます。

海外赴任者の給与の考え方

日本で勤務する場合、給与は総額で決められることが多く、その中から所得税、住民税や社会保険料が控除され、本人に支給されることが一般的です。手取額は本人の家族構成、住宅ローン控除の有無等によって、総支給額が同額であっても、手取額は同額であるとは限りません。

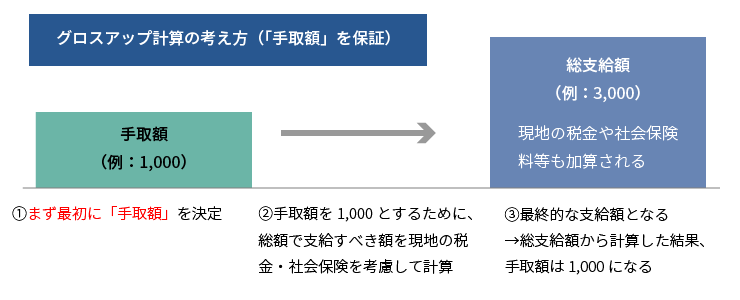

一方で、海外に赴任し、現地法人等から現地通貨で給与が支払われる場合、国によって税制や社会保険料率が異なりますので、支給総額で決めると、赴任先によっては、日本で勤務したときと比較して、手取額が減ってしまう可能性があります。そのため、海外赴任者の給与は、まず手取額を設定し、その手取額から税金、社会保険料を逆算して計算する方法=グロスアップ計算が多く採用されています。手取額を保証するため、個人で負担すべき所得税や社会保険料等を会社が補填するとその額が給与と認識され、さらに所得税や社会保険料等が増えることから、総支給額はさらに増えていくことになります。この計算は、赴任先での税率や社会保険料等を加味して循環計算を行うことになるため、複雑となります。実務上は、赴任先の会計事務所や国際的なネットワークを有するコンサルティング会社等へ計算を依頼することが一般的です。

なお、海外赴任者の給与を全額、赴任先で支給することは可能です。ただし、日本本社から支給する給与がゼロとなるため、日本国内での健康保険・厚生年金保険・雇用保険の被保険者資格を維持できないリスクが極めて高くなります。被保険者資格を失うと、海外赴任者にとっては、赴任期間中、健康保険からの給付を受けられず、将来の厚生年金保険からの給付が減少し、帰国時に雇用保険からの給付が少なくなる・給付を受けられない等、大きなデメリットが生じます。海外赴任による不利益を最小限とするよう、できるだけ各種保険の被保険者資格を維持できるよう、給与設計を行うことが望まれます。

海外給与の決定システムと海外赴任者に支給する手当

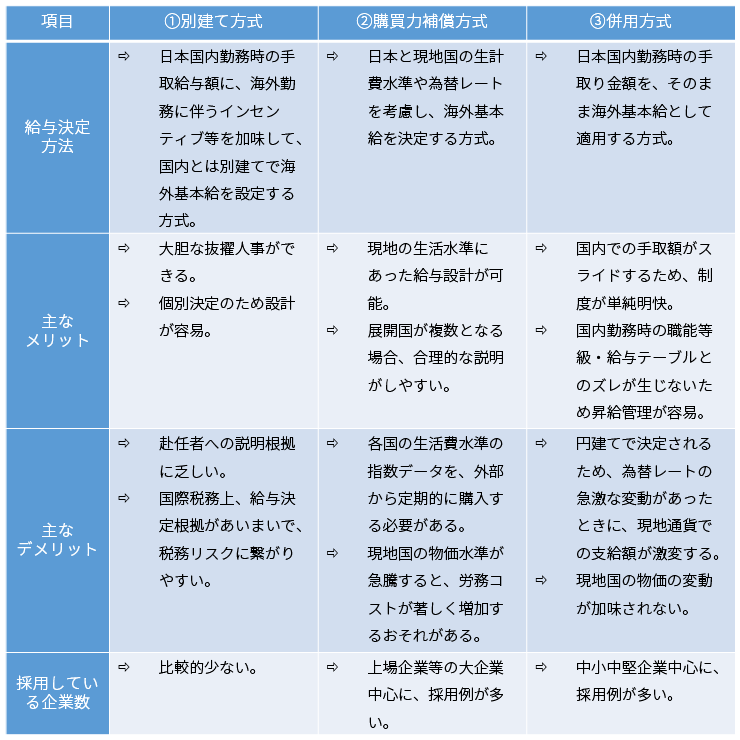

海外給与の手取額(海外基本給)の決定方式としては、大きく分けて、①別建て方式、②購買力補償方式、③併用方式が存在し、それぞれの方式の概要は以下のとおりです。

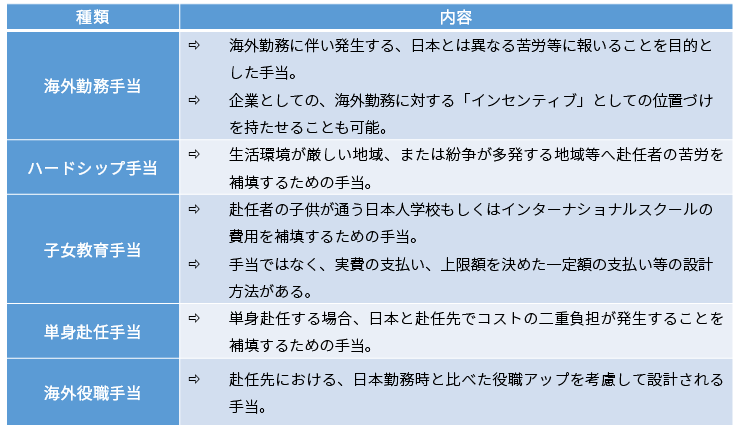

上述の海外基本給に加えて、海外赴任者に対しては、各種手当を上乗せて支給することも一般的です。海外赴任に関係する不利益を補填することを目的として、検討されることが多い手当の種類と内容は以下のようなものがあります。このうち、特に海外勤務手当については、どのように設定するか、慎重に検討することが求められます。海外勤務手当が低い場合には、海外赴任に対するモチベーション低下につながりかねず、逆に高すぎる場合には、国内で勤務する社員との不公平感が高まる恐れがあるためです。

手当以外に、海外赴任者に対する主な福利厚生制度として、現地の住居、独自の休暇制度が挙げられます。現地の住居については、①負担方法(全額会社負担をするか、一部自己負担とするか)、②家賃の上限設定、③住居の選び方(会社の提示した物件から選択するか、本人が自由に選択するか)等を決めておくとよいでしょう。休暇制度については、赴任前後の休暇だけではなく、年1回の一時帰国休暇や慶弔のための一時帰国休暇制度を設けることが一般的です。国内の休暇制度で定められた休暇日数に移動日数や時差を加味して付与日数を検討するとよいでしょう。

海外赴任制度をスタートするにあたって、準備すべき規程類

海外赴任制度をスタートするには、最低限、「海外赴任規程」と「海外出張旅費規程」を整備することが必要です。海外赴任者が多い等、自社の状況によっては、海外赴任マニュアルやチェックリストを整備しておくとよいでしょう。

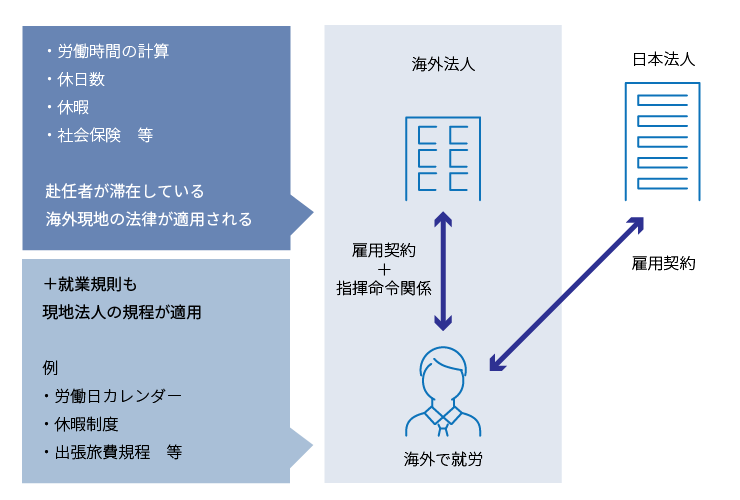

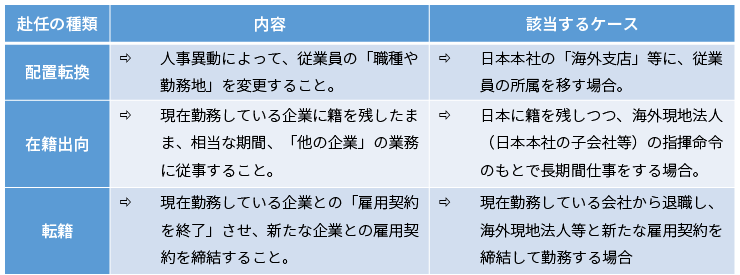

まずは、企業にとっての海外「出張」と海外「赴任」を明確に定めることが必要です。いずれも、海外で一定期間勤務する点は同じですが、期間の長短が異なるわけではありません。海外出張者は、単に労働の提供の場が海外にあるにすぎず、国内の事業場に所属し、その事業場の使用者の指揮に従って勤務する労働者に該当し、日本の指揮命令に従うことになります。一方、海外赴任者は、海外の事業場に所属して、その事業場の使用者の指揮に従って勤務する労働者またはその事業場の使用者に該当しますので、指揮命令は海外にある点が異なります。海外赴任と労働法の関係は下図のとおりです。

海外赴任の場合、日本の企業に在籍しながら、現地法人へ在籍出向し、引き続き日本の企業との雇用契約を維持することが一般的ですが、転籍させるケースもあり、その実態によって、健康保険等の被保険者資格を維持できるか判断されるため、自社の赴任の定義を明確にしておくことが重要です。

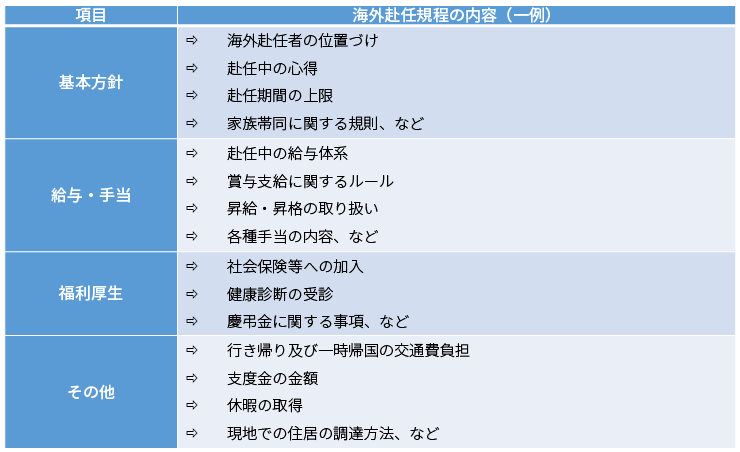

海外赴任規程は、企業の海外赴任に関する基本的なルールを定めるもので、海外赴任制度スタート時には欠かせません。一般的には、以下のような事項を検討し、定めます。

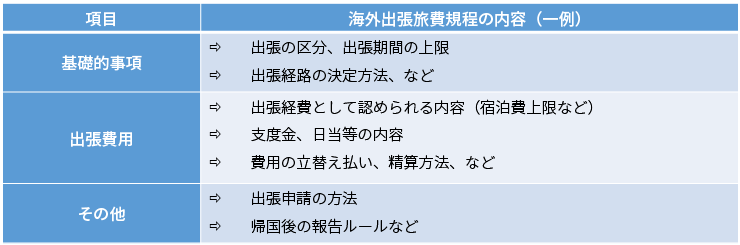

一方、海外赴任に該当せず、比較的短期間、海外で勤務する海外出張者は、海外赴任規程ではなく、海外出張旅費規程に基づき、出張に赴きます。実務上、国内出張旅費規程と別に作成することが多いですが、出張旅費規程の各条項について、国内と海外で費用に差をつける等して、対応する例もあります。海外出張旅費規程で定められる一般的事項は、以下のとおりです。

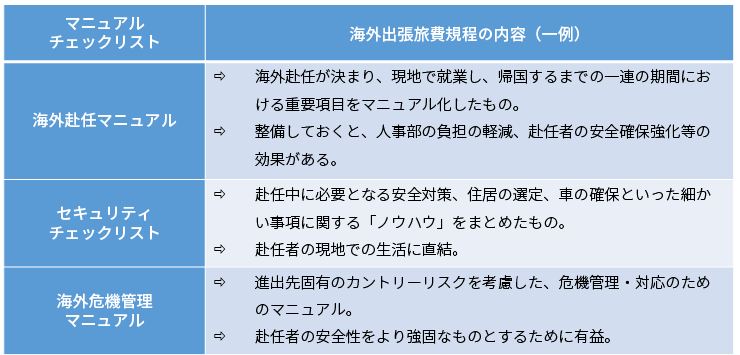

上述の海外赴任規程と海外出張旅費規程以外に、以下のようなマニュアルやチェックリストを整備しておくと、海外赴任制度運営時に役立ちます。

海外赴任制度に際して留意すべき事項

海外赴任制度導入にあたっては、税務リスクをはじめ、多くの留意点がありますが、①健康診断、②予防接種、③海外旅行傷害保険の加入については、海外赴任者にとって極めて重要な健康に対する配慮となるため、優先的に検討すべき事項です。

健康診断

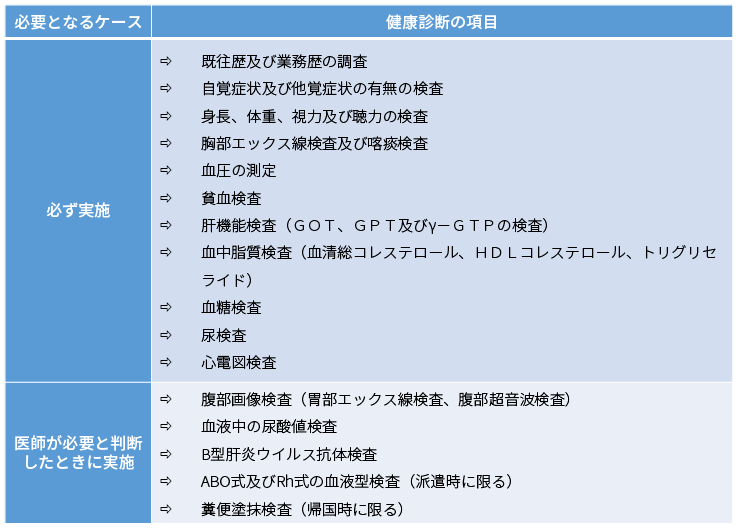

労働安全衛生法の規定により、6ヵ月以上海外赴任する労働者に対しては、赴任前及び帰国時(一定の例外を除く)に健康診断を受診することが求められます。

予防接種

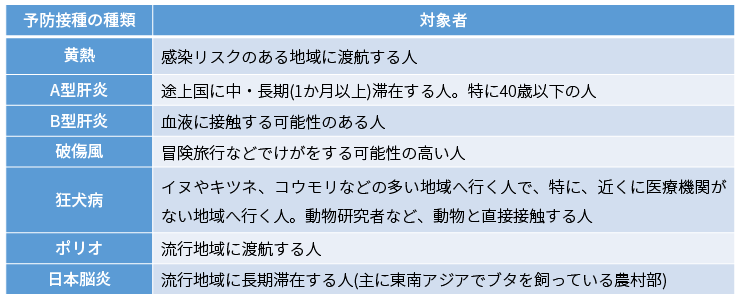

海外赴任にあたっては、複数の予防接種が必要な場合もあるため、出国日までに必要となる予防接種を受けられるようなスケジュール調整も重要です。予防接種の種類と対象者は以下のとおりです。

海外旅行傷害保険の加入

海外赴任者は、海外旅行傷害保険に加入させることが一般的です。労災の特別加入制度は補償範囲が狭いこと、健康保険による海外療養制度は多額の自己負担が発生するためです。補償範囲については、コストだけではなく、国内勤務者とのバランス、赴任先の医療保険制度・医療水準、利便性等を加味して検討するとよいでしょう。

執筆者:社会保険労務士法人みらいコンサルティング 特定社会保険労務士 福本 祐子