海外駐在員のための日本の社会保険制度

昨今、グローバルに展開する企業が増え、海外で働く日本人が増えています。日本で雇用した従業員を海外赴任させている企業様から、何が留意点なのか分からない、適切に運用していくためにどうしたらいいか、といったご相談を多くいただいています。海外に赴任させると、原則は、現地の労働法令の適用を受けることになりますが、異なる部分や配慮が必要な事項を理解することが欠かせません。今回は、日本の社会保険制度が海外赴任者にどのように適用されるか、取り上げます。

海外赴任する場合の社会保険と雇用保険

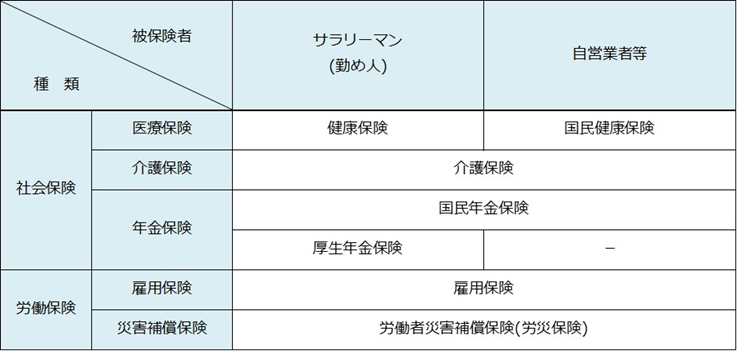

会社員等の被用者保険には、大きく分けて、「社会保険」と「労働保険」があります。

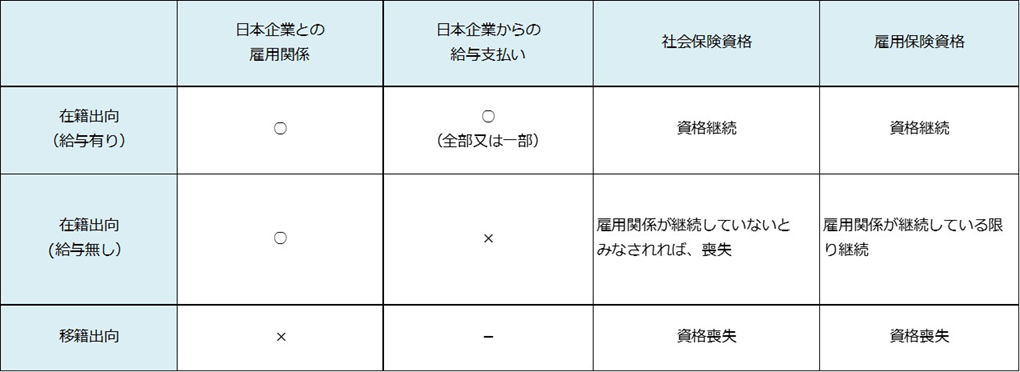

海外赴任する場合には、「日本企業との雇用関係」および「日本企業からの給与の支払い」の状況に応じて、日本における社会保険・雇用保険の資格が継続されるか、判断されることになります。

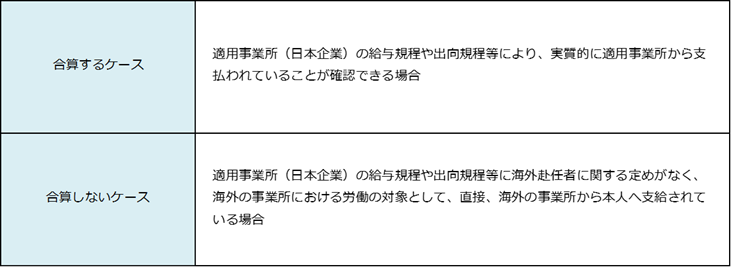

在籍出向時の社会保険の適用に関しては、労務の提供・賃金等の支払い・指揮命令形態・人事労務管理等の実態から、総合的に判断されることになります。一般的には、社会保険の適用事業所である日本企業から基本給等が支払われていれば資格を継続しますが、低額な手当のみ日本企業で支払い、赴任先の海外法人等の規定に基づき、赴任先で大部分の賃金を支払う場合には、資格を喪失させることが多いようです。ただし、日本企業と海外法人等の双方で賃金が支払われる場合、海外で支払われるものを社会保険上の報酬に合算するケースとしないケースがあるため(図.3)、日本年金機構が発行しているリーフレット等を確認し、適切に取り扱うよう留意が必要です。

転籍出向時など、日本の社会保険被保険者資格を喪失した場合、家族全員で海外に居住するケースでは、現地の医療保険制度や民間の海外旅行保険制度に加入し、国内に引き続き在留する扶養親族がいるケースでは、国民健康保険に加入するか、健康保険の任意継続(※)を行うことが一般的です。

※健康保険の任意継続制度

元被保険者の申し出により、最長2年間、被保険者資格を継続することができる制度のこと。資格喪失後は、会社が負担していた分も含めて、保険料を全額自己負担することになります。ただし、保険料は退職したときの等級か、保険者ごとに決められた全被保険者の平均額のいずれか低い方を支払うことになります。

なお、日本の社会保険資格を喪失すると、健康保険だけでなく、厚生年金保険についても資格を喪失します。国民年金保険の強制加入対象者は、日本国内に居住している20歳以上60歳未満の人になりますので、住民票を除票したうえで、海外に赴任した人は、国民年金保険の加入義務はありません。ただし、20歳以上65歳未満で日本国籍のある非居住者は、本人の申し出により、国民年金保険に任意加入することができ、保険料を納付すれば、将来の年金受給額が増えることになります。図.4にあるように、海外居住中であっても、任意加入の手続きは可能です。任意加入の保険料は、国内にいる親族等の協力者が代理で納めるか、日本国内の預貯金口座から引き落としにより納めることができ、付加保険料を納めることもできます。

国民年金制度に任意加入したうえで保険料を納めることで、65歳から受け取る老齢基礎年金を増やすことができ、一定の要件を満たせば、海外在住期間に死亡したときや病気やけがで障害が残ったときに遺族基礎年金や障害基礎年金が支給されます。

社会保障協定とは

日本の社会保険資格を維持したまま、海外に赴任すると、日本の厚生年金保険に継続して加入することになります。一方で、赴任先の法律により、赴任先でも公的年金制度に加入が義務付けられていると、赴任先でも年金制度へ加入しますので、保険料の二重払いが生じてしまいます。また、将来、年金を受給するときは、一定の加入期間が必要になるため、比較的短期間の赴任期間中だけ年金保険料を支払っても、要件を満たさなければ年金は受給できず、保険料が掛け捨てになってしまいます。

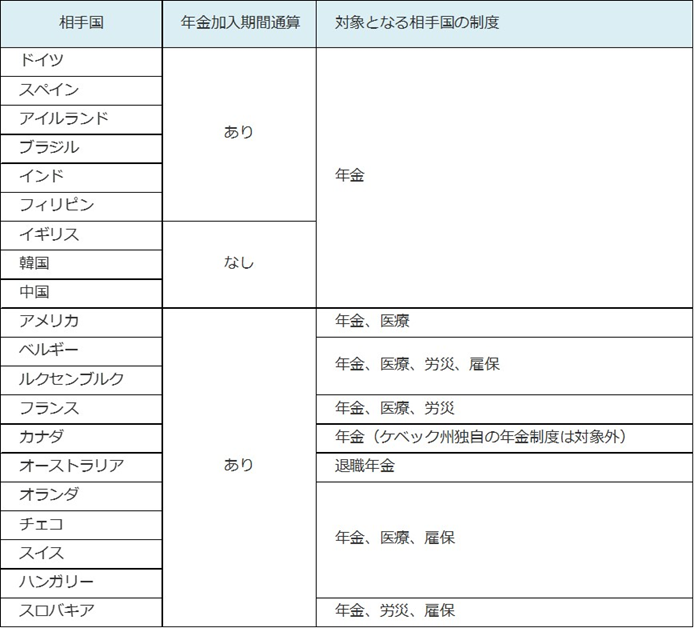

このような保険料の二重払いの回避と、保険料掛け捨て防止を目的に、現在、日本は23ヶ国と社会保障協定を署名済みで、うち20ヶ国は発効済みです(図.5)。

※注

英国、韓国、中国及びイタリア(未発効)との協定については、保険料の二重負担防止のみとなります。

各社会保障協定の内容は、多くの点で共通していますが、協定を締結する相手国の制度内容等に応じて、それぞれ対象となる制度等が異なります(図.6)。各国と締結している協定内容の詳細については、年金機構ホームページでご確認ください。現在、社会保障協定が締結・発効されていない国に赴任していても、将来、適用される可能性があるため、厚生労働省や年金機構ホームページ等を活用した最新情報の把握が欠かせません。

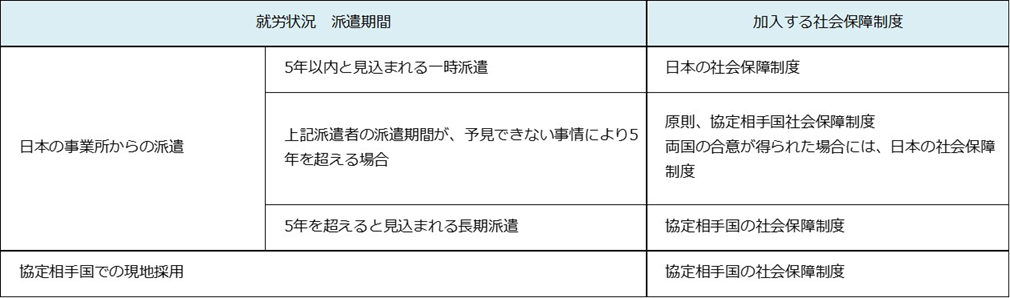

社会保障協定締結国に当初から5年以内の予定で赴任する場合は、申請により、赴任先での社会保険の加入が免除されることになります(図.7)。なお、赴任途中で社会保障協定が締結された場合は、協定の発効日時点における残りの赴任期間で判断します。

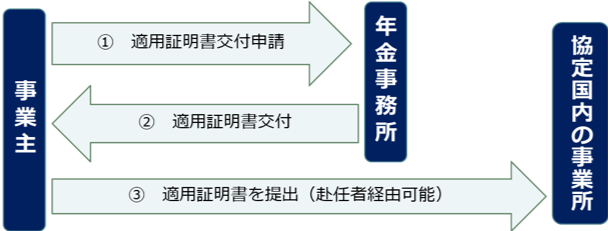

社会保障協定適用申請の流れは、以下(図.8)のとおりです。赴任先(協定国内)では、派遣元である日本で発行された適用証明書を提示することにより、その国の公的保険制度の加入が免除されます。

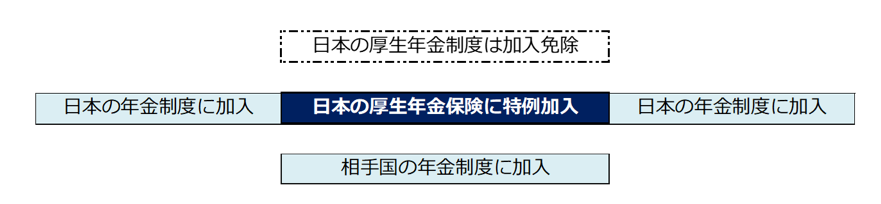

なお、社会保障協定の相手国への海外赴任が5年以上など、長期にわたる場合には、赴任先国の制度に加入するため、日本の年金額が増やせない弊害が生じます。そのため、社会保障協定締結国の年金制度に加入しながら、同時に日本の厚生年金保険制度に加入できる仕組みとして、厚生年金保険の特例加入制度(図.9)があります。保険料は、通常の厚生年金保険料と同様、事業主と被保険者で折半して負担します。厚生年金へ任意加入すると厚生年金基金などの企業年金にも加入することができます。

海外赴任する場合の労働者災害補償保険

海外で勤務する従業員は、原則、労働者災害補償保険(以下「労災保険」といいます)の適用を受けることができません。というのも、労災保険は、本来、国内にある事業場に適用され、海外の事業場には適用されず、海外赴任先の災害補償制度の対象となるためです。ただし、特別加入の手続きをすることで、業務災害・通勤災害が発生した場合に給付を受けることができるようになります。

海外派遣者として特別加入をすることができるのは、以下のいずれかに該当する場合です。

- 日本国内の事業主から、海外で行われる事業に労働者として派遣される場合

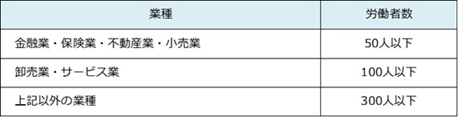

- 日本国内の事業主から、海外にある中小規模の事業(図.10)に事業主等(取締役等、労働者ではないケース)として派遣される場合

- 独立行政法人国際協力機構など開発途上地位置に対する技術揚力の実施の事業(有期事業を除く)を行う団体から派遣されて、開発途上地域で行われている事業に従事する場合

※事業場ごとではなく、国ごとに企業を単位として規模を判断するため、日本国内の本社の労働者数と合算しません。派遣先の国の企業の労働者数が上記表の規模以内であれば、中小事業主等と認められます。

新たに海外に赴任する人に限らず、すでに海外赴任している人でも特別加入することができますが、現地採用の場合は、特別加入することはできません。また、単なる留学を目的とした派遣についても、海外において事業に従事するものと認められないため、特別加入することはできません。

なお、海外出張者の場合は、特別の手続きは不要で、所属する国内の事業場の労災保険により給付を受けられます。原則として、労災保険上の海外出張者とは、国内の事業場に所属し、その事業場の使用者の指揮に従って勤務する労働者のことをいいます。一方、特別加入の手続きが必要になる海外派遣者とは、海外の事業場に所属して、その事業場の使用者の指揮に従って勤務する労働者またはその事業場の使用者(事業主およびその他労働者以外の方)のことをいいます。海外出張者と海外派遣者のどちらに当たるかは、勤務の実態によって総合的に判断されることになりますが、一般的には、以下(図.11)のように区分されます。

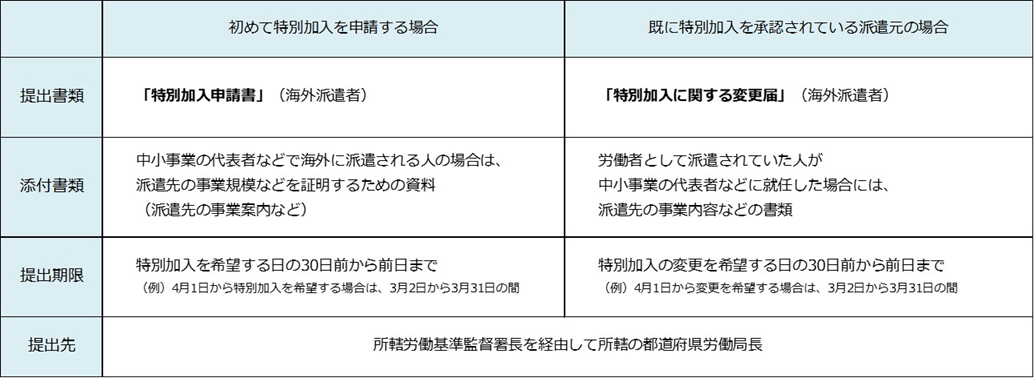

手続きの概要は、以下(図.12)のとおりです。特別加入の申請に対する労働局長の承認は、申請日の翌日から30日以内で申請者が加入を希望する日となるため、希望日以後に申請書を提出した場合は、希望日に遡って加入できないため、留意が必要です。

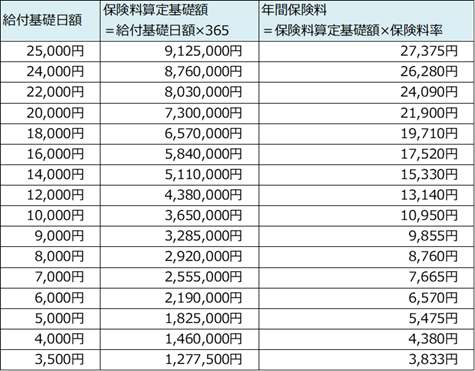

なお、海外特別加入時には、労災保険の給付額を算定する基礎として給付基礎日額(図.13)を選択し、届け出ることになります。特別加入者に対する保険給付額は給付基礎日額によって算出され、労災保険料は、保険料算定基礎額(給付基礎日額×365)に保険料率を乗じて計算されるため、国内の事業場に対するものと給付額や計算方法が異なります。年度途中で、新たに特別加入者となった場合や特別加入者でなくなった場合には、その年度内の特別加入月数に応じた保険料算定基礎額により保険料を算出します。

保険料の計算方法以外に、給付内容についても留意事項があります。例えば、赴任途上の場合は、以下の要件を全て満たすときに業務上の災害と認められます。

- 海外派遣を命じられた労働者が、その転勤に伴う移転のため、転勤前の住居などから赴任先事業場に赴く途中で発生した災害であること

- 赴任先事業主の命令にもとづき行われる赴任であって、社会通念上、合理的な経路および方法による赴任であること

- 赴任のために直接必要でない行為あるいは恣意的行為に起因して発生した災害でないこと

- 赴任に対して赴任先事業主より旅費が支給される場合であること

また、赴任先などの海外において治療を受けた場合、日本または外国における医学常識に照らして妥当と認められる治療について、支給決定日における外国為替換算率(売レート)により円換算された費用が支給されます。そのため、治療内容やレートによっては、治療に要した費用の満額が支給されないこともありえることから、海外派遣用の労災保険ではカバーできないリスクに備えて、民間の海外旅行者保険を併用することも少なくありません。給付内容等、その他の詳細については、厚生労働省発行の「労災保険特別加入制度のしおり<海外派遣者用>」をご参照ください。

海外赴任する場合の介護保険

介護保険は、介護を必要とする高齢者が増加する中で、介護を社会全体で支えることを目的に創設された制度です。65歳以上の方を第1号被保険者といい、原因を問わず、要介護または要支援認定を受けたときに介護サービスを利用することができます。40歳以上65歳未満の健康保険加入者を第2号被保険者といい、末期のがんやパーキンソン病などの特定疾病が原因で要介護または要支援認定を受けたときに介護サービスを利用することができます。

ただし、介護保険制度は日本国内に住所がある方を対象としているため、海外赴任時、住民票を除票のうえ出国していれば、40歳以上65歳未満の方であっても、「介護保険適用除外等該当・非該当届」を健康保険者(協会けんぽや健保組合)に提出することで、介護保険料の納付義務が、事業主・被保険者とも免除されます。なお、加入している健康保険組合の規約によっては、被保険者自身が海外に居住していても、特定被保険者(国内に40~65歳未満の被扶養者がいる人)は、免除されない場合がありますので、健保組合へ確認を行いましょう。

海外赴任する配偶者に帯同するために退職したときの雇用保険手続き

海外赴任に伴い、帯同する配偶者が退職する場合には、配偶者が雇用保険の受給期間延長の申請を行えば、帰国後に失業給付を受給できる可能性があります。海外赴任する家族に帯同するための退職は、失業給付の受給期間を延長できる理由に該当するためです。ただし、配偶者が日本に帰国後、雇用保険からの失業等給付を受給できるかどうかは、海外居住期間の長さによって変わってきます。「退職した翌日から1年間」と「やむを得ない事情による受給期間を延長できる3年間」を合計すると4年間となりますので、海外赴任終了時等に帰国し、受給を受ける期間が4年間におさまれば、その他の受給要件を満たすときに基本手当を受給できます。

受給期間の延長申請は、退職後30日を経過した後、1か月以内に行う必要があります。受給期間延長申請書の他、必要書類をハローワークへ提出することで完了しますので、手続きは複雑ではありません。代理人(委任状が必要)や郵送で行うことも可能なので、現在就労中で、海外赴任に帯同して退職を予定されている配偶者の方は、退職後、雇用保険の受給延長手続きを行っておくとよいでしょう。

その他

海外赴任により、給与額が変わった時は、随時改定により、健康保険・厚生年金保険の標準報酬月額が変わることがありますし、海外赴任期間の延長が生じ、当初の社会保障協定の適用証明期間を超えて赴任先で勤務する場合には、協定の延長申請など、海外赴任前から赴任中、帰国後に行うべき手続きは多岐にわたります。チェックリストを活用する等して、適切に運用していきましょう。(執筆:福本 祐子)

福本 祐子

現職 社会保険労務士法人みらいコンサルティング

特定社会保険労務士 シニアコンサルタント

事業会社を経て、社会保険労務士事務所入所後、2007年社会保険労務士試験合格、2014年みらいコンサルティンググループ入社。

労務顧問・アウトソーシングサービス業務を担当後、現在は、IPO、海外進出、外国人雇用の適正化を含めて幅広く人事労務コンサルティング業務に従事。